【前三】科创板“大非”解禁遇大考看中微澜起等上市公司的危与机;天岳先进半绝缘型衬底排名全球前三;长川科技签约成都

4.燕东微12英寸研磨液供应系统采购项目评标结果公示,华海清科为中标候选人

5.一周概念股:手机产业链产线稼动率“大跌”,新能源汽车或成PCB市场最大增长点

【编者按】7月22日,科创板将迎来开市三周年。历时三年,我们共同见证了科创板“硬科技”底色,中国芯可谓成绩斐然;我们与科创企业一路同行,参与了数十家半导体公司的股东大会。值此之际,集微别推出科创板三周年系列报道,多维度凸显科创板半导体公司的成色与价值。

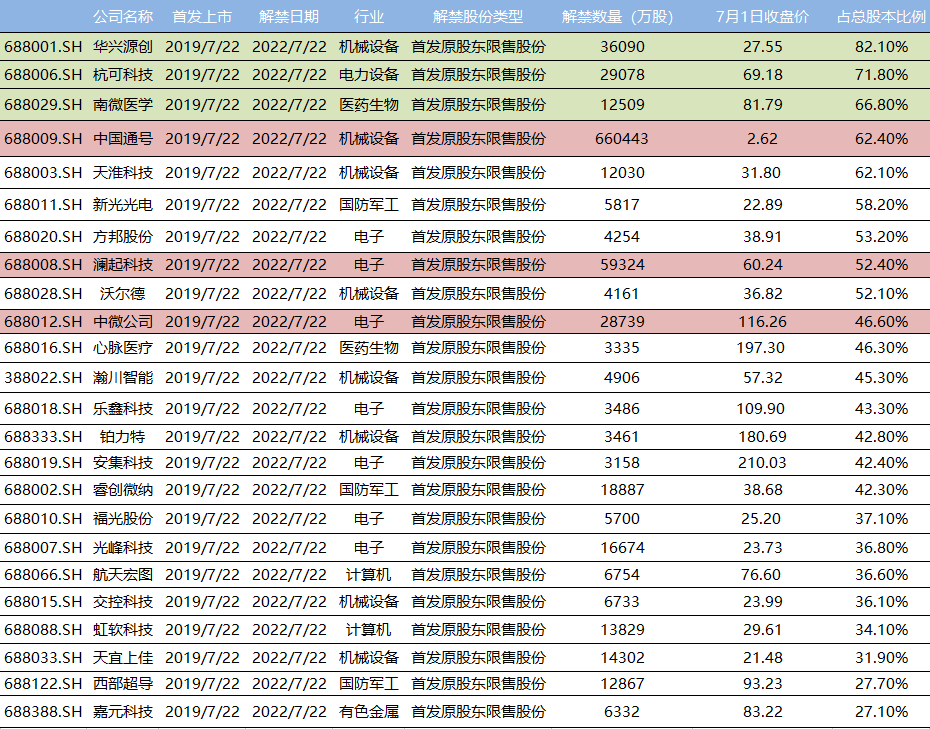

2022年7月,A股迎来全年解禁高峰,总体解禁市值达4966亿元(解禁市值均以个股6月30日收盘价计),仅次于1月份的5510亿元。与前两年科创板的解禁高峰相比,今年的解禁潮中,解禁的主要为控制股权的人或实控人持有的首发原股东限售股。因此,科创板公司将迎来“大非”(控制股权的人和实际控制人自股票上市之日起三十六个月不得转让首发股份)解禁高峰。

兴业证券研报多个方面数据显示,今年科创板解禁规模高达1.10万亿元,高于2020年的8291亿元,同时也略高于2021年的1.09万亿元解禁规模。行业方面,7月份电子板块的解禁市值已超过千亿的规模,排名榜首。其中,半导体在所有细分行业中位居头名。个股解禁市值排名方面,wind多个方面数据显示,其中,解禁市值在百亿以上的个股有7只,以电子、机械为主,前三位分别为澜起科技、中微公司、中国通号;解禁数量占总股本比重在50%以上的个股有9只,前三位分别为华兴源创、杭可科技、南微医学。

从过往的经验来看,股票的解禁和股价的表现并没有必然的联系,但由于本次解禁市值规模较大,市场对部分股东是否会套现离场也充满担忧。目前整体指数因处于估值“再定价”的不断修正中表现相对疲软。科创50指数自2020年年中最高点至4月26日已跌破发行点位,跌幅达49%。但是4月底以来,在全国疫情逐渐缓解,稳增长的政策进一步加码来看,高景气的板块表现相对占优,成长股率先完成了超跌修复。

截至6月30日,科创50指数底部上涨近30%,远超上证综指的15%,领跑市场,但仍有3成左右科创板个股跌破发行价。展望科创后市表现,“尽管解禁不一定伴随减持,但若后续大股东的减持计划落地,短期内,市场情绪将成为影响解禁股走势的重要的因素,股价或遭受一定冲击。”一位资深投行人士表示。

此次“大非”大规模解禁有望提升科创板资金的流动性。成交金额方面,科创板企业出现持续萎靡态势。270家企业中,仅1家科创板公司今年以来的日均成交额超过10亿元,8家企业日均成交额不足千万,162家企业日均成交额位于1000万至1亿元之间,占比约为六成。其中日均成交额最高的中芯国际,2021年以来日均成交16.90亿元,不过,较同期中芯国际在港股交易情况仍有差距,2021年以来中芯国际港股日均成交额则为27.56亿元。股东及高管的减持行为对公司股票价格的实际冲击是一个市场动态博弈的结果,其潜在影响与公开市场减持规模、股票流动性水平、市场买卖双方对股价变动做出的反应等诸多因素相关。因此有专家分析,如果短期跌幅过大,快速反弹的可能性也颇大。

减持规则方面,证监会规定在半年报披露前30日,以及业绩快报与业绩预告披露前10日不得减持,且大股东与董监高通过集中竞价减持需提前15天披露减持计划等规定,集中减持易造成较大冲击成本,这也某些特定的程度上制约减持意愿。但是从原始股东权益的角度去看,这种低成本股份在经过上市三年的不断上涨之后,原始股东的盈利目前来看是比较可观的,这种情况下抛售股份变现的动力会比较强,因此不排除会引发短期科创板基金的赎回压力,进而给整个科创板带来回调压力,而通过解禁的问题调整过来,反而是一些优秀公司的投资机会。

而以6月30日收盘价计算,科创板半导体企业中微公司本轮解禁限售股的账面浮盈最高,达383.5亿元;其次是澜起科技,账面浮盈256.6亿元。

中微公司在行业竞争优势显著,产品先精后全,在介质刻蚀领域已达到世界领先水平,新签订单大增,财务表现亮眼。公司2021年新签订单大增90.5%达到41.3亿元,21Q4刻蚀毛利率达到毛利率45.3%,MOCVD设备的毛利率达到33.77%,较2020年的18.65%有大幅度提升。2022年3月10日公司发布股权激励草案,以2021年营业收入作为基数,2022-2025年分别设置了不低于20%、45%、70%、100%的营业收入增长率考核目标,彰显管理层对公司发展的信心。

而澜起科技是云计算领域的互连和数据处理芯片设计企业,涉及数模混合电路、内存管理与数据缓存、高速互连、处理器安全与加速等核心技术,技术全球领先。公司在传统主业内存接口芯片领域为全球龙头,市占率约40%。然而在2022年的内存市场,相较于第一季度,现阶段内存价格大约跌了10-20%左右,原因还是下游需求不振,上游厂商承压,不得不降价。各大笔电和手机终端厂商均调低了整年的公司出货量,澜起科技或将面临新一轮的市场考验。

除此之外,半导体行业安集科技为CMP抛光液国内龙头,布局全品类提供一站式服务,而随着国内晶圆厂的扩产计划推进,国内抛光液市场规模将持续增长,公司湿电子化学品业务取得突破,有望快速放量;睿创微纳是我国红外领域龙头公司之一,短期受订单进度及产品结构变化的影响利润率会降低,自2021下半年起业绩承压;光峰科技是全球领先激光显示科技公司,独创激光荧光显示底层技术ALPD®技术。随着激光显示技术向下游应用场景不断延伸,公司家用和商用激光显示产品、激光显示核心器件销售将快速放量。

从历史表现来看,对于整个科创板而言,其走势与解禁规模正相关,即指数在解禁后表现不佳。科创板曾在2020年7月、2021年7月迎来较大规模解禁,指数也在7月达到高点,随之指数就开始大规模回调。对于个别优质科创板标的,解禁可带来定价权的稀释,对股价而言或许是一个利好消息。

集微网消息,7月1日,成都高新区与杭州长川科技股份有限公司(以下简称“长川科技”)举行了高端集成电路测试设备研发基地项目签约仪式。

成都高新区官方消息显示,长川科技将在成都高新区注册成立具有独立法人资格的项目公司,投资建设高端集成电路测试设备研发基地项目,主要是做高端集成电路测试机的研发、生产、销售及售后服务等业务。该项目计划落户在高新西区的IC设计产业园,预计总投资10亿元。

据悉,长川科技成立于2008年,于2017年在创业板上市,是一家致力于提升我国集成电路专用装备技术水平、积极推动集成电路装备业升级的企业,企业主要为集成电路封装测试企业、晶圆制造企业、芯片设计企业等提供测试设备,主要营业产品为测试机、分选机、AOI光学检测设备、自动化设备和探针台。

集微网消息,6月30日,天岳先进第二期“投资者接待日”活动在济南总部举办。

针对“半绝缘衬底最新市场需求情况”,天岳先进认为,根据Yole报告,基于半绝缘衬底的优异的产品性能,全球市场需求会稳步增大,公司连续三年半绝缘型衬底排名全球前三,在国内和国际市场享有很高的美誉度和知名度。公司也将持续加大研发投入,进一步突破关键技术瓶颈,持续满足国内外市场的需求。

针对“怎么样看待SiC衬底降价问题”,天岳先进认为,根据Yole报告,未来碳化硅衬底的价格将呈现下降趋势,这是全球趋势。成本因素是目前制约碳化硅下游应用推广的最重要的因素之一,公司目前正在积极推动产业技术提升,降低下游应用成本。随价格降低,碳化硅衬底的应用会愈来愈普遍,有利于进一步促进下游应用端的快速发展。

针对“未来几年国内SiC衬底的竞争”,天岳先进表示,总的来看,我们大家都认为碳化硅材料基于其优良的半导体性能,在半导体行业包括5G、雷达、国防军工以及新能源汽车、光伏、轨道交通、储能等电力电子领域未来的应用场景会非常广阔,属于确定的成长性领域。市场上的众多企业和投资人也关注到了碳化硅材料在这方面的发展机遇,因而出现投资火热的情况。不过,从另一个方面来看,碳化硅衬底产业不仅存在一定的资本门槛,更存在着很高的技术门槛,对技术迭代,经验积累和产业化过程中对产品质量的一致性的要求都非常高,对新进入的企业将会是很大的挑战。

4、燕东微12英寸研磨液供应系统采购项目评标结果公示,华海清科为中标候选人

集微网消息,6月30日,北京燕东微电子科技有限公司12英寸研磨液供应系统采购项目评标结果公示,中标候选人为华海清科股份有限公司(以下简称:华海清科),标的物为3台12英寸研磨液供应系统。

此外,据集微网不完全统计,今年二季度,华海清科合计中标8台设备,包括最终抛光机、二氧化硅研磨机、Cu化学机械抛光系统等,涉及招标企业/单位包括上海新昇半导体科技有限公司、上海积塔半导体有限公司等。

5、一周概念股:手机产业链产线稼动率“大跌”,新能源汽车或成PCB市场最大增长点

集微网消息,近期以来,由于国内手机出货大幅度地下跌,手机产业链上游供应商产线运营受到普遍波及。目前已出现手机上游供应链厂商出现裁员情况,此外由于订单减少,为了有效控制成本,多家厂商产线稼动率狂跌,有的更是将生产线天。

与之相对的是,车载市场“风景独好”,其中不少PCB厂商加大在新能源汽车市场的投资和布局,在新能源汽车市场爆发的带动下,叠加成本下降的背景,车用PCB需求有望迎来爆发。

从智能机到功能机时代,诞生了大量的上市公司,而凭借着自身庞大的客户群、雄厚的资本以及自身完善的产品体系,它们的市值也因此不断攀升。

但是曾经的高光时刻,似乎也已成了过往,而这都得从智能手机出货狂跌说起。据Omdia的多个方面数据显示,今年第一季度全世界智能手机出货量与去年同期相比出现了12.9%的负增长。报告还显示,第一季度智能手机出货量达到3.08亿部,过去三个连续季度呈负增长趋势。有必要注意一下的是,由于中国国内市场放缓,中国品牌的出货量大幅下降。

而后面智能手机下滑的趋势更甚。据中国信通院的多个方面数据显示,2022年4月,智能手机出货量1769.0万部,同比下降34.4%。2022年1-4月,智能手机出货量8577.4万部,同比下降30.4%。

日前,据一位业内人士透露,由于手机出货大幅度地下跌,手机上游供应商运营受到波及。目前有手机上游供应链厂商出现裁员情况,此外由于订单减少,为了有效控制成本,多家厂商产线稼动率狂跌,有的更是将生产线天。

内控是目前大大降低不利局面的一个重要措施,不过在产业转型的关口,在面临未来多种不确定因素的情况下,正确赛道的选择似乎也成为考验手机上下游厂商们的重要课题。

今年来,在新能源汽车的带动下,叠加成本下降的背景,车用PCB需求有望迎来爆发。

近段时间以来,上游覆铜板主要原材料铜价不断走弱,环氧树脂价格震荡走低,电子玻纤价格会出现下跌。

从原材料方面来看,LME铜价虽然在一季度小幅走高,但是随后便开始暴跌,截至6月17日,年内跌近6%,报9140美元/吨。此外,主要覆铜板厂商2022年一季度毛利率较2021年末普遍有所下滑,PCB厂商成本压力略有缓解。

在应用端,有业内人士告诉笔者,目前来看,消费电子、通信领域的需求非常疲软,总体来说,新能源汽车和数据中心的需求相对会好很多,尤其是国内新能源汽车的行业今年一定是有大幅度增长的。而且,从全年来看,车用PCB可能是唯一实现增长的。

随着华东疫情的缓解,新能源汽车销量恢复增长。根据中汽协数据,5月国内新能源汽车产销分别完成46.6万辆和44.7万辆,环比增长49.5%和49.6%,同比增长均为1.1倍;1-5月,国内新能源汽车产销分别完成207.1万辆和200.3万辆,同比均增长1.1倍。中汽协表示,按照月度变动规律,对全年销量超过500万辆充满信心。

“新能源汽车的电动化、智能化、网联化增加了芯片的使用量,这直接带动PCB的单车使用量,新能源车用的PCB市场肯定持续增长,简单预测今年同比增长10%还是有的。”前述业内的人表示,现在各地都在进行购车补贴,尤其是新能源汽车的补贴力度更大,再加上政策的倾斜,销量肯定没问题的。

从二级市场来看,汽车领域业务占比较大的PCB厂商如沪电股份近期股价表现较为强势,自4月底部以来反弹最高超过50%。

随着国内新能源汽车市场的爆发,不少汽车企业估值迎来提升,国内的汽车企业,都有想要成为行业龙头甚至于世界级汽车巨头。

在半导体赛道,每一家中国芯片企业,也都有想要成为行业龙头甚至于世界级芯片巨头的梦想,尤其对于FPGA这类高门槛的赛道,更是如此。

即便面临着越来越残酷的市场之间的竞争、资本以及盈利等多重压力,但纵观当下任何一家国产FPGA企业,都在持续通过种种渠道进行融资以及资源调度,向成为下一个“赛灵思”奋力冲刺。

资本的助推,纵然给国内FPGA赛道添足了火药味,但芯片的迭代必须脚踏实地,尤其是像FPGA这类高门槛的领域,从低端向高端迈进并非一朝一夕之功。据集微网了解,国内大部分出货都集中在40nm、55nm工艺水平,但是国外最赚钱的仍是28nm工艺节点,中大规模器件上,国内外的工艺差距至少有2-3代。

不过有业内观点认为,2022年至2023年,整个国产FPGA将在28nm工艺节点有着较大的竞争。

国内某FPGA芯片企业内部人士告诉笔者:“16nm和28nm将是国内FPGA市场接下来竞争的主流节点,光是这两个节点,就已经够国内FPGA厂商吃好几年了。而且目前来看,国产FPGA往更高制程比如7nm方向去做其实意义不大,因为高端FPGA领域的客户量太少,难以补足芯片从研发、流片到量产以及交付整一个流程耗费的成本,对于当前国内大量依靠融资过活的FPGA芯片公司来说得不偿失,更何况是在当前国内民用FPGA领域没有一家公司真正盈利的情况下。”

因此,诸如16nm以及28nm这类相对成熟的制程产品,将是国内FPGA企业未来几年的搏杀的主场。而国产FPGA想要在14nm亿门级甚至7nm等更高端领域有所建树,该业内人士坦言少则还需要3年,长则需要5年时间。

这背后,也取决于多方面的因素,该FPGA芯片企业内部的人说:“具体包括研发周期、硬件、软件设计,以及客户的周期等等。比如软件算法方面,目前国内FPGA原厂大规模EDA工具集中于100k逻辑规模,300K以上的话,软件上的布通率都不高,这对每家原厂来说都是较大的挑战。”

另外,在工艺方面,国产FPGA也需要国内如SMIC这类芯片代工巨头在如7nm等更先进制程工艺迭代上不再受外部限制。唯有真正在整条供应链上突破市场和技术的封锁,国产FPGA才能逐渐走出一条高端化之路。

- 上一篇: 海洋一号C圆满完成五年寿数期使命

- 下一篇: 朗盛新型混床树脂用于半导体生产中的超纯水